8月,阿迪达斯、彪马、安德玛等国际品牌陆续发布最新财报。在通胀高企、需求疲软的背景下,不少品牌面临销售增长乏力,库存积压严重挑战。阿迪达斯更是遭遇在华销售连续五个季度同比下滑的窘境。

本期快讯涵盖的品牌如下:

01. 阿迪达斯(Adidas)

02. 彪马(Puma)

03. 安德玛(Under Armour)

04. 斯凯奇(Skechers)

05. 哥伦比亚户外(Columbia)

06. 雨果博斯(Hugo Boss)

阿迪达斯(Adidas)

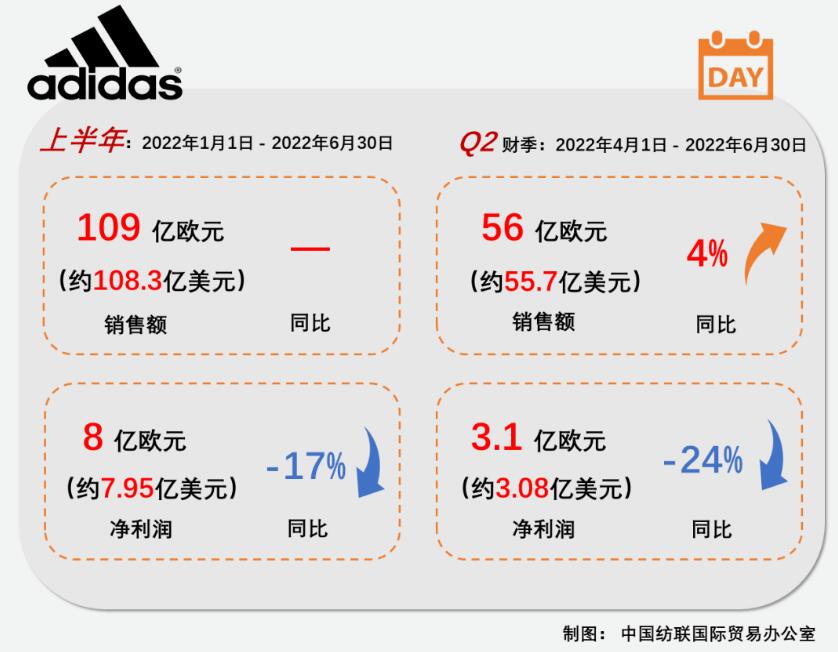

阿迪达斯近日发布了截至6月30日的2022财年二季度和上半年财务报告。今年上半年,阿迪达斯总销售额109亿欧元,与去年同期基本持平(经汇率调整后);净利润8亿欧元,同比下降16.9%。

从第二财季表现来看,阿迪达斯实现营收56亿欧元,同比增长4%(经汇率调整后);净利润3.1亿欧元,同比下降24.2%。值得注意的是,阿迪达斯二季度库存同比增长35%。公司计划加大折扣促销力度以清理库存积压,但此举势必会对毛利率产生负面影响。二季度阿迪达斯的毛利率下降了1.5个百分点至50.3%,预计下半年毛利率还将继续下滑。

各销售市场中,西方市场在公司二季度总业务中占比超70%,拉丁美洲和北美地区营收分别同比增长37%和21.3%;大中华区则延续了公司2022财年一季度以来的颓势,二季度营收同比下滑35%。截至当前,阿迪达斯在华销售额已连续五个季度负增长。

中国市场一直以来都是阿迪达斯最重要的增长市场之一。2021年3月,阿迪达斯曾发布“掌控全场(Own the Game)”发展战略,计划以直面消费者(DTC,Direct to customer)营销模式为主导,目标在2025年把零售业务的占比提升到50%,并斥资10亿欧元用于数字化转型。中国作为该发展战略的核心市场被寄予厚望,公司预期大中华区会是下个五年中增长最快的销售地区。然而,就该公司近期的业绩表现来看,该发展战略的平稳推进充满挑战。

经营的持续疲软和竞争对手的步步紧逼使阿迪达斯压力倍增。有数据显示,2022年618大促当日,阿迪达斯的预售额落后于国产品牌安踏,在同类产品中排名第二。近年来,随着国产运动品牌迅速崛起、运动产品不断推陈出新,阿迪达斯产品创新滞后、营销方式发力不足等问题逐渐暴露,进一步完善产品矩阵、提高产品创意应成为阿迪达斯的战略核心。

彪马(Puma)

7月27日,德国运动品牌彪马发布了公司2022财年二季度和本财年上半年业绩报告。财报显示,彪马上半年销售额39.14亿欧元,同比增长25%(经调整后同比增长19%);净利润2.06亿欧元,同比增长30.3%。其中,服装类产品同比增长23.7%,表现亮眼。

仅从2022财年二季度表现看,彪马全球销售额同比增长26%至20.02亿欧元(经调整后同比增长18.4%),创下新的财季销售记录;净利润同比增长73.2%至8400万欧元。各销售区域中,美洲市场和EMEA(欧洲、中东和非洲)市场需求高涨,二财季营收分别同比大增26%和22%;亚太地区则受中国疫情散发影响,二季度收入同比下滑1.8%。

彪马产品在全球多数市场的良好销售成绩推动了该公司二季度销售的全面增长,其中包括跑步、训练、高尔夫和篮球在内所有类别产品的销售收入在二季度均有提升。彪马集团多年来致力于产品研发和创新,与全世界跑步、足球、篮球等领域的大批运动明星合作,通过明星效应提高品牌号召力;同时顺应市场潮流,积极推广绿色环保产品,大力宣传女性力量,为品牌树立了良好形象。

考虑到今年上半年优异的业绩表现,彪马集团上调了2022财年预测。预计2022财年集团销售额将同比增长15%左右,净利润也将相应提高。

安德玛(Under Armour)

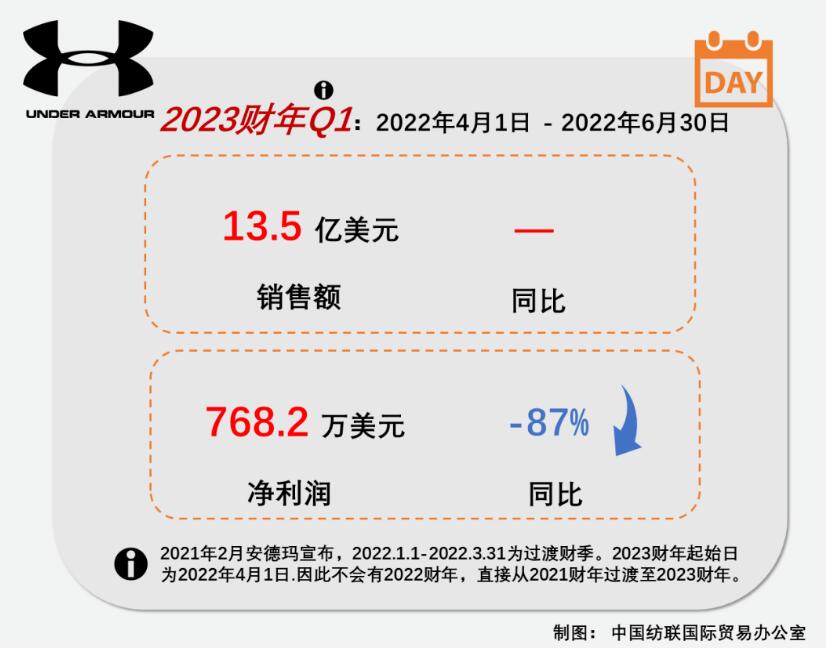

安德玛近日发布了2023财年第一季度业绩表现。财报显示,今年4至6月,安德玛销售额13.49亿美元,与去年同期基本持平;净收入768.2万美元,相较去年同期的5920万美元大幅下滑87%。

从产品表现看,2023财年一季度该公司服装收入同比下降0.7%至8.68亿美元,配饰收入下降13%至9700万美元,鞋类收入增长1.3%至3.47亿美元。从销售市场看,拉丁美洲市场销售额同比增长6%, EMEA地区销售同比增长1%,北美市场销售较去年同期持平,而亚太地区销售则同比下降8%。

疫情导致的订单取消和货运成本增加、为提振销售频繁采取促销手段和不利的外汇因素是本财年一季度安德玛公司利润下滑的主要原因。事实上,上一财季(过渡财季:1月1日至3月31日)安德玛就已陷入亏损泥潭(亏损5961万美元),本财季虽有所恢复,但业绩表现仍然不佳。

财报显示,一季度安德玛毛利率同比下降280个基点至46.7%,而库存增加8%至9.54亿美元。该公司表示,今年下半年将继续采取促销推广举措来缓解库存累积。安德玛认为,随着全球疫情管控措施逐渐宽松,大量消费品涌入市场,竞争也将愈发激烈,以服装为代表的可选消费品需求或有下降趋势,促销活动是提升销售的必要手段。基于本季度表现,公司下调了2023财年全年展望。预计全年毛利率将下降375~425个基点,而此前公司发布的预期为全年毛利率下降150~200个基点。

斯凯奇(Skechers)

斯凯奇最近发布财报显示,截至6月30日,公司2022财年第二季度销售额突破18.7亿美元,较去年同期增长12.4%。至此,斯凯奇已连续两个季度创下销售纪录。

从渠道看,二季度斯凯奇批发业务销售额同比增长18.3%,DTC业务(直接面向消费者)销售额同比增长4.3%。从销售区域看,美洲市场和EMEA市场销售分别同比增长20.9%和7.6%,亚太地区则受中国疫情影响销售增速放缓,二季度销售仅同比微增0.2%。

斯凯奇在二季度推出的“闪穿系列”新品市场反响良好,公司趁势在欧洲及亚洲新签约了多位品牌大使进一步扩大市场知名度,公司在洞察市场需求、持续投入产品研发和精准营销方面有不俗的表现。

尽管二季度销售增长强劲,但斯凯奇持续受到供应链中断、全球通胀危机的影响,货运成本居高不下,劳动力、仓库和配送费用也一路上涨,导致其营业利润在二季度同比下降23.4%,净利润则同比下滑34.2%至9040万美元。

近年来,斯凯奇不断加大对中国市场的投入。今年8月,斯凯奇中国物流中心一期开仓暨物流中心二期项目奠基仪式在江苏太仓举行。这是斯凯奇在中国最大的投资项目,一二期总投资超过30亿元人民币。中国物流中心的建成将更好地满足斯凯奇在中国线上线下仓储及物流配送需求,极大地提升供应链能力和运营效率,并有效缓解全球供应链危机给公司带来的负面影响。

哥伦比亚户外(Columbia)

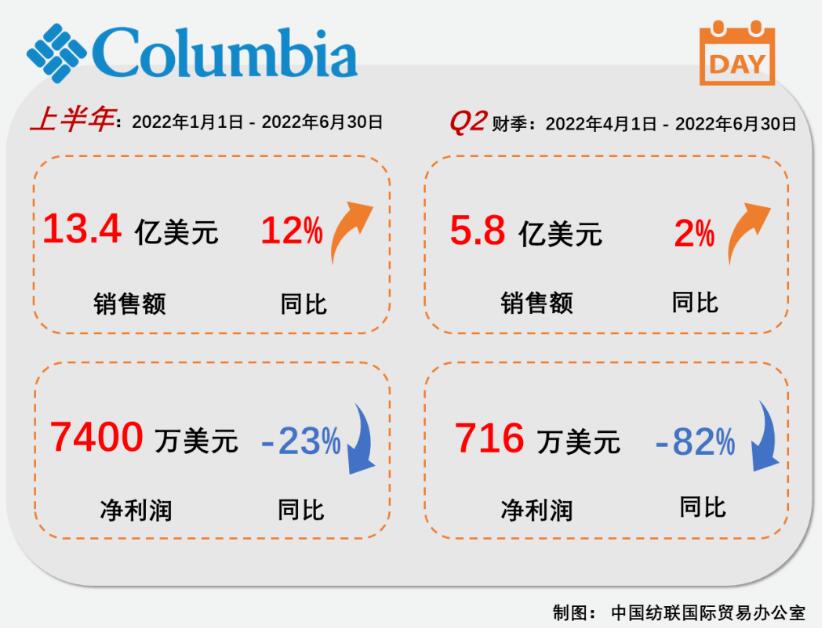

近日,美国户外服饰集团哥伦比亚公布了2022财年第二季度和上半年的财务报告。截至6月30日,该公司2022上半财年净销售额同比增长12%至13.4亿美元,净利润则下降23%至7400万美元。

仅从第二季度表现看,哥伦比亚公司销售额同比增长2%至5.8亿美元,相较2022财年一季度增速明显放缓;净利润则同比大幅下跌82%至716万美元。二季度公司销售的增长依赖于北美地区,加拿大和美国销售同比分别增长69%和9%;而EMEA市场则受俄乌冲突影响销售同比下滑35%,拉丁美洲和亚太地区销售下降7%。

俄罗斯经销商对进货更为谨慎、物流受阻、通胀压力带来的消费情绪压抑等因素导致了哥伦比亚公司库存堆积问题明显。今年上半年,该公司库存增加42%达到9.6亿美元。该公司表示,下半年将重新调整采购计划,并通过品牌直营店着手清理库存。

考虑到下半年宏观环境的不确定性,该公司下调了2022财年全年预期,预计全年销售额将增至34.4~35亿美元,增幅在10%至12%,低于此前16%至18%的增长预期。

雨果博斯(Hugo Boss)

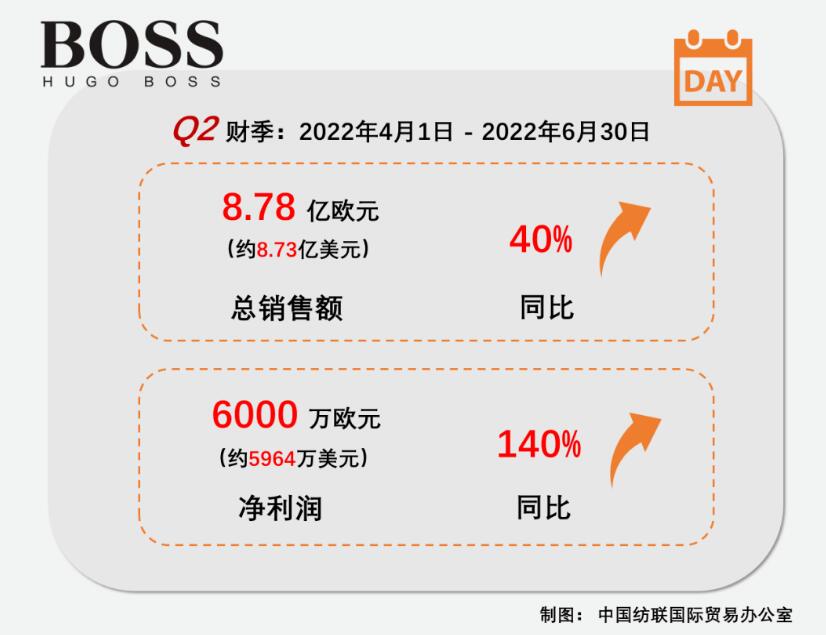

Hugo Boss于近日发布的最新财报显示,该集团截至6月底的2022财年二季度销售额为8.78亿欧元,同比增长40%;净利润达6000万欧元,较去年同期增幅超过100%,是Hugo Boss有史以来表现最为突出的一个季度。

美洲和欧洲市场的高需求推动了集团二季度销售的增长,其销售额分别同比增长45%和41%;亚太地区销售额与去年同期持平。中国市场受疫情影响销售额在二季度有所下跌,但东南亚和太平洋地区销售均实现两位数增长,弥补了这一下降。

在销售渠道方面,该集团二季度线上线下齐头并进,均有不俗表现。集团的线上渠道业务在去年同期高基数的情况下录得11%的增长,实体零售和批发业务则分别实现38%和51%的增长。

Hugo Boss二季度全方位的销售增长反映了其品牌战略升级的正确性。通过重塑品牌形象、精准定位消费人群、完善产品矩阵,Hugo Boss的全价产品销售份额提高,二季度毛利同比增长45%。同时,集团积极向数字化转型、扩宽全渠道发展,在变革中找到发展生机。

Hugo Boss制定了雄心勃勃的增长战略,目标2025年销售额达到40亿欧元。基于二季度的表现,该集团再度上调全年展望,预计2022财年全年销售额将同比增长20%至25%,达到33亿至35亿欧元的创纪录水平。

2026-7-23省协会赴河北拓王公司调研交流

2026-7-20省协会参加2026辛集国际皮革皮草时装周

2026-6-24德州学院师生走进大营开展专项实习活动

2026-5-27丙午年纪念裘祖比干大会举行

2026-5-272026裘祖文化研讨会暨第八届河北省毛皮产业集群高质量发展大会举办

2026-5-27第四届大营裘祖文化节暨2026大营皮草饰品春季产销对接会开幕

2026-3-4枣强县大营镇召开裘皮产业发展座谈会――站在大营看大营,跳出大营看大营

2025-12-8冬游河北・肃宁裘皮时装旅游消费季开幕

2026-7-24塞外皮都:二十世纪前的张家口毛皮产业

2026-7-22向绿向新向世界――阳原毛皮产业的蝶变之路

2026-7-22共享设计让白沟箱包迈向品牌高端化

2026-7-20清河羊绒:共享主播流量 撬动产业增量

冀ICP备2023017524号-1

冀ICP备2023017524号-1