清|河|羊|绒|指|数|网

2020

清河・中国羊绒指数

上半年指数运行报告

前 言

纵观2020年上半年,受疫情影响,包括羊绒行业在内的国内各实体经济遭受重挫,羊绒价格方面出现较大幅度下滑,以分梳无毛绒和羊绒条为首,羊绒纱价格依旧稳定为主。疫情初期,各大服装商场和线下门店基本停业,本该火热的羊绒行业其热度和流量骤然下降,企业停工、物流叫停和疫情恐慌造成了羊绒价格指数持续下行的现象。进入3月,在国内疫情防控工作取得显著成效的背景下,各行各业推进复工复产进程,羊绒价格大跌趋势得到快速抑制。从行业景气度方面来看,虽然受到疫情影响,群众的消费需求和购买欲望受到抑制,但是随着物流解锁,线上羊绒活跃度陡然上升,尤其第二季度,淘宝、京东、拼多多和抖音等线上销售渠道的消费带动产业景气度迎来小高峰,目前景气指数处于恢复性上涨,羊绒行情形势持续向好。

一、羊绒价格指数走势分析

2020年上半年,羊绒价格指数跌后转稳,上半年价格指数累计下跌7.75个百分点。指数运行情况见下图。

2020年上半年羊绒价格指数走势

羊绒产业属于传统性制造业,且羊绒产品为季节性产品,一般而言,价格波动具有一定的规律性。其中1-2月本该呈现上行趋势的羊绒价格因疫情遇冷而大幅下滑,具体来看,1月上半月价格指数收报于109.03点,随后延续下行,至2月下半月价格指数收报于99.58点,低于年初9.45个百分点,1-2月羊绒价格惨遭“滑铁卢”。3月上半月羊绒价格指数收报于100.66点,环比上涨1.08%,随后价格指数呈现震荡上行的运行态势。5月上半月羊绒价格指数收报于99.66点,环比下跌0.49%。截止6月下半月,羊绒价格指数报101.28点,环比上涨0.68%。羊绒价格指数是由分梳无毛绒、羊绒条和羊绒纱指数构成,2020年上半年羊绒各品类价格指数表现不一。

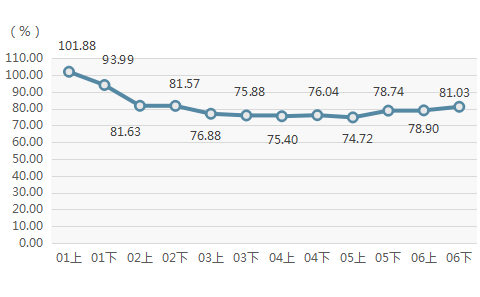

(一)分梳无毛绒惨遭滑铁卢,价格指数跌幅较大2020年上半年分梳无毛绒价格指数与羊绒价格指数走势极度相似,具体如下图所示。

2020年上半年分梳无毛绒价格指数走势

具体来看,1月临近春节,部分羊绒企业提前进入“放假模式”,工厂停工、工人放假,羊绒交易步入收缩阶段,羊绒价格也随之下滑。随着疫情的爆发,线下羊绒产业遭遇“寒冬”,羊绒企业停工备疫,羊绒价格一路下探,呈“断崖式”下跌。其中,2月上半月分梳无毛绒价格指数下跌势头最大,指数值报81.63点,环比下跌13.16%;3月上半月延续下跌势头,指数收报于76.88点,环比下跌5.76%。

自3月下半月起,在复工复产的带动下,羊绒生产、运作等环节逐渐恢复,线上销售渠道极力突破,分梳无毛绒价格指数大幅下跌趋势开始叫停。4月下半月,分梳无毛绒价格指数止跌微涨,报76.04点,环比上涨0.85%。截止6月下半月,分梳无毛绒价格指数收报于81.03点,上半年累计下跌20.85个百分点。在疫情爆发后,羊绒产业掀起一轮“自救”浪潮,线上直播带货的新营销方式为羊绒产业带来了实际成效,后疫情时代,羊绒价格恢复正常水平仍需时间。

(二) 羊绒条价格指数下滑后显现恢复性回弹

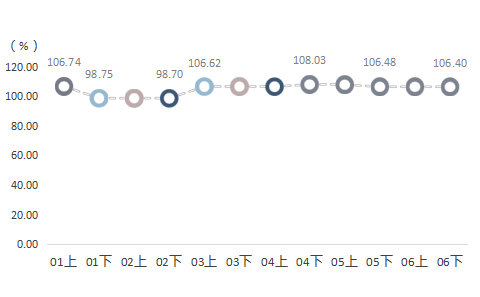

2020年上半年,羊绒条价格指数1-2月经历了较大起伏,后期高位维稳。

2020年上半年羊绒条价格指数走势

1月,羊绒条价格指数跌势迅猛,1月下半月指数收报于98.75点,环比下跌7.49%;随后价格指数稳定运行至2月下半月,指数收报于98.70点,环比微跌0.05%。一方面,临近年关使羊绒交易频率下降;另一方面,疫情的突发也加剧了价格下探的幅度。在双重因素的影响下,绒条价格指数首次跌落100点。

3-4月,随着复工复产工作的逐步推进,绒条价格迅猛回弹,再次回归正常水平,之后价格指数小幅震荡前行。3月上半月羊绒条价格指数收报于106.62点,环比上涨8.02%。截止6月下半月羊绒价格指数报106.40点,上半年累计下跌0.34个百分点。

(三)羊绒纱价格小幅下滑,价格指数保持高位运行

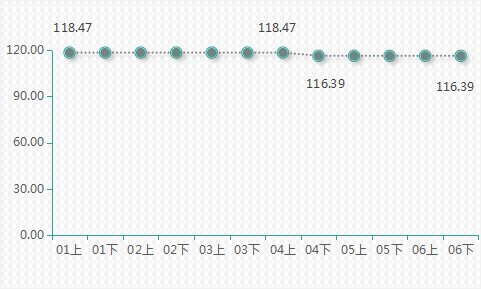

2020年上半年,羊绒纱价格指数高开低走,整体波动变化不大。

2020年上半年羊绒纱价格指数走势

区别于无毛绒和羊绒条价格指数,羊绒纱价格指数上半年运行走势较为稳定。1月上半月指数收报于118.47点,之后延续稳定运行至4月上半月,价格指数始终报118.47点。4月下半月,羊绒纱价格指数小幅下行,报116.39点,环比下跌1.76%。一方面,国内疫情有序控制,工厂陆续复工复产;另一方面,国外疫情的持续爆发致使外贸环境恶劣。羊绒企业纷纷降价消耗纱线库存,从而羊绒纱价格小幅下行。截至6月下半月,价格指数稳定运行,均收报于116.39点。

二、羊绒产业景气指数先降后升

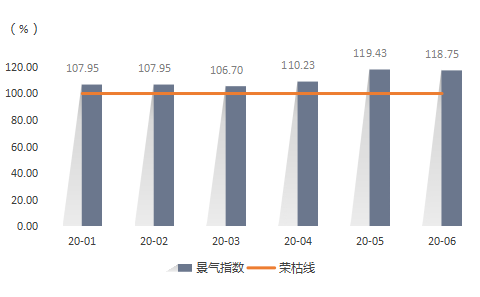

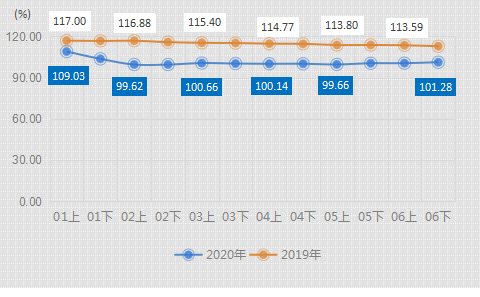

2020年上半年景气指数先抑后扬,上半年景气指数均处于高位景气区间运行,具体如下图所示。

2020年上半年景气指数走势

数据显示,上半年景气指数均位于荣枯线(100点)上方运行,不同于往年,今年的春节来的较早且疫情突然爆发,羊绒景气指数提前进入维稳期。3月,羊绒景气指数报106.70点,微跌1.25个百分点。随着复工复产的持续推进,羊绒产业线上线下齐发力,羊绒景气指数连月上行,2020年5月景气指数报119.43点,创上半年最高点。而受到国内本土疫情突发状况的影响,2020年6月羊绒景气指数略微下行0.68个百分点,收报于118.75点。

(一)企业产销发展前景低迷之后迅速崛起

从指数运行走势可以发现,产销类景气指数呈现“先跌后涨再稳”的运行走势,与羊绒产业景气指数走势极其相似。

2020年上半年产销类景气指数走势图

具体来看,受疫情影响,一季度产销类景气指数均位于100点荣枯线下方运行,1月,时近春节,工人放假、工厂停工,且新冠肺炎的爆发导致工厂不能正常复工,以至于产销类景气指数下滑严重,仅收报于92.42点。3月份产销类景气指数收报于90.76点,指数值下降1.66个百分点。随着防疫工作的逐步推进,工厂复工策略的稳健实施,产销景气指数一路走高。5月份产销景气指数收报于107.73点,为上半年最高值,之后产销景气指数转稳运行,6月景气指数微跌0.87个百分点,报106.82点。

(二) 羊绒企业信心持续高位运行,行业发展值得期待

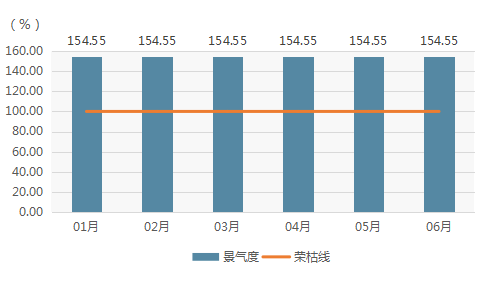

2020年上半年,信心类景气指数始终保持高位运行,表明清河羊绒企业对羊绒行业未来发展表现信心十足。其运行走势如下图所示。

2020年上半年信心类景气指数走势

从指数运行走势可以看出,2020年上半年信心类景气指数始终位于150点高位景气区间运行,各月份之间没有波动,指数值均报154.55点。这也表明虽然疫情致使羊绒价格进入寒冬,但是羊绒企业对未来羊绒行情的发展充满了信心。

三、羊绒指数运行深度分析

立足羊绒行业发展现状,指数深度解析基于清河・中国羊绒指数,针对羊绒价格指数和景气指数的运行态势以及规律来对整个行业进行深度挖掘与解读。

(一)疫情肆虐,羊绒价格承压降至低位

2020年上半年羊绒市场整体交易环境大显颓势,相较于2019年,羊绒价格整体下行。区别于2019年同期,今年羊绒价格一改“稳中有降”的运行轨迹,遭遇延续性大幅下跌,跌幅之大堪称历史之最。具体运行情况如下图所示。

上半年羊绒价格指数运行走势对比

从统计数据来看,跌幅主要集中在1月下半月和2月上半月,其跌幅分别为4.85%和3.97%,同比分别下跌11.17%和14.77%。受疫情的影响,1月上半月至2月下半月期间,工厂停工、部分订单被迫取消和市场购买力不足等负面因素使得供需两方同时承压,羊绒行业面临着史无前例的考验。虽然随着复工复产工作的逐步推进,羊绒价格一度出现回暖现象,但是增量较小,羊绒价格指数波动上行,截止6月下半月,价格指数收报于101.28点,较年初下跌7.75个百分点。

具体分析看,今年三月以来,受新冠疫情全球蔓延的影响,国内外市场对羊毛商品的需求持续减弱, 往年支撑市场快速反弹的"当红小生――网红产品”已经暂退幕后,市场上鲜有新的网红产品或热门商品撬动羊绒供需的杠杆,带动市场向前向好发展。此外新冠疫情、中美贸易战、中澳关系等等不确定因素的迭加,今后几年羊绒行业势必将经历一次不同寻常的旅程,时间跨度可能一年,可能二至三年,也可能是五到十年。

(二)内需外贸双趋弱,羊绒行业陷困境

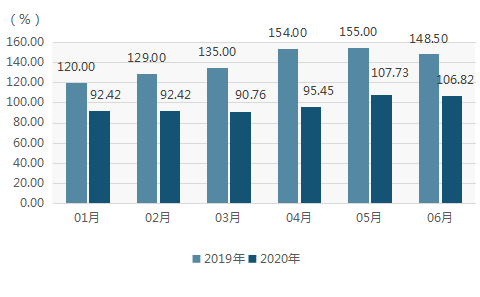

2020年上半年羊绒企业的生产销售情况跟去年同期相比一落千丈,往年火热的交易行情一去不复。具体运行走势如下图。

2020年上半年产销景气指数对比

2020年1月产销景气指数报92.42点,同比下跌27.58个百分点,随后产销景气指数同比跌幅逐月逐渐拉大,2020年4月产销景气指数收报于95.45点,同比跌幅为上半年峰值。随着国外复工复产工作的稳步推进,5月产销景气指数迅速回升,报107.73点。截至6月产销景气指数报106.82点,环比下跌0.91个百分点,同比下跌41.68个百分点。2020年上半年产销景气指数运行低迷,究其原因可分为国内因素和国际因素。

从国内市场来看:受新冠肺炎疫情持续性的影响,羊绒企业多数处于自救阶段,往年的大单变小单,价格上不去,但是款多量少的生产成本却高于批量制作,为了维护老客户,养活工人,不得不接单。而羊绒衫等毛纺织品的销售有很强的季节性,随着气温的不断回升,市场上毛衫的销售量原本就是下滑态势,再综合疫情的影响,消费需求明显不足,这就势必会造成产品积压,进而影响到上半年的生产,从而影响到国内羊绒市场的交易。

再从国外市场来看:疫情在全球范围内持续蔓延,而日韩、欧盟、美国又是中国羊绒重要贸易伙伴,这就导致了海外需求严重下跌,从而对中国羊绒原料、纱线出口等贸易产生较大影响。

国内外市场需求双双骤降,导致整个羊绒产业链出现断档,库存积压,回笼资金成为当下最需要解决的问题。春节后一段时间的“休息”,导致的失业、降薪、倒闭浪潮接二连三。消费者可支配的收入远不如从前,消费能力大大下降。且海外疫情还未得到有效的控制,受疫情的影响,部分外商虽然有一定的需求,但是也仅仅是委托国内的业务商了解行情,成交寥寥无几,这是前所未有的困境和危机。

四、羊绒行业发展相关对策建议

在对整个羊绒行业现状的了解前提下,结合中国经济增长的现状深入分析之后,特提出以下几点建议供羊绒相关企业参考:

(一)5G时代,智能引领未来

5G时代,万物互联,新产品,新技术,新营销模式层出不穷。5G技术具有低延时,高数据传输速率,超大网络容量等特点。这也使我们可以摆脱有线限制,让设备在无线状态下互联互通,无缝快速衔接各道生产工序,使设备真正聪明起来。

作为企业,我们要坦然接受新兴事物,主动拥抱5G技术,用创新的思维重新审视组织结构,搭建符合新信息时代发展要求的组织结构。围绕5G命题,通过头脑风暴运动,激活企业团队的想象力和创造力,探索新的企业管理模式,产品开发模式以及市场营销模式。

(二)补光灯亮起来,开启新的销售模式

薇娅、李佳琪、李子染等网红大咖最近持续升温,受疫情推动,网红直播模式正式在国内蔓延。董明珠、罗永浩、甚至央视4主播也纷纷开启直播带货,现在线上直播成为了销售的火热途径,无论工厂、微商实体店都纷纷架起了补光灯,羊毛及特种动物纤维成品推广站也应该开始尝试新模式。

一个成功的产品,三分靠炒作、七分靠需求。随着5G网络的到来,传统销售模式和理念已经过时,主流消费群体也从60、70后向80、90后转移,“热搜话题+引导性消费+高性价的产品”成为了消费者选择的综合考量因素。这就要求产业链上的各环节必须加强合作,各显所长才能利润最大化,实现命运共同体,而非一家独大。

(三)积极应对外贸变化,提高抗风险能力

疫情在全球蔓延,给羊绒行业出口带来较大的风险和不确定性。因此羊绒企业应密切关注海外市场变化,稳住外贸基础,积极与客户沟通,保住已有渠道和原本订单。羊绒企业要积极利用保险、担保、银行等保险金融机构和其他专业风险管理机构的相关业务保障自身的利益,进而有效合理的规避风险和损失。在外贸大环境回复之前,企业需要严格控制各方面成本,狠抓内部节流,削减日常开支,稳定现金流。同时拓展新渠道、研发新产品,提高羊绒产品的附加值,用新产品和新渠道把损失降至最低。

(四)保质保量保生产,坚持本行不忘初心

受疫情影响,内外贸订单受到打压,订单多为大单转小单,款多量少成本高是企业的难以发展的一大难题。面对款多量少货期短的现状,企业更应该提高质量意识,减少返工几率;优化生产流水线,减少空余等待时间,避免交叉、逆流等现象;利用生产空档期,加强培训及专业管理的学习。认真研究客户需求,保证产品质量,做好小订单,建立独立思考的能力,坚守本行不忘初心!

2026-6-24德州学院师生走进大营开展专项实习活动

2026-5-27丙午年纪念裘祖比干大会举行

2026-5-272026裘祖文化研讨会暨第八届河北省毛皮产业集群高质量发展大会举办

2026-5-27第四届大营裘祖文化节暨2026大营皮草饰品春季产销对接会开幕

2026-5-14产业集群产教融合研学对接会在河北科技大学举办

2026-4-28河北省毛皮产业协会五届四次理事会召开

2026-3-4枣强县大营镇召开裘皮产业发展座谈会――站在大营看大营,跳出大营看大营

2025-12-8冬游河北・肃宁裘皮时装旅游消费季开幕

2026-7-14AI赋能“三台鞋匠”,开启数字转型新篇章

2026-7-11文化赋能 裘韵润村――枣强大营“阅读+非遗”让裘皮文化“活”起来

2026-7-8从“10元店”到百老汇,白沟箱包的蝶变密码

2026-7-6清河羊绒:共享智造 “一线成衣”

冀ICP备2023017524号-1

冀ICP备2023017524号-1