本文摘取《中国・大营裘皮产业指数2025年度运行报告》的部分内容,完整版请访问网址。

导 读

2025年,我国裘皮产业在复杂环境中呈现结构性分化与韧性复苏的总体态势。核心指数运行揭示三大特征:

一是市场驱动逻辑转变,下游高端消费热潮引领上游原料价格年末“翘尾”,形成“成品引领、原料跟进”新路径;

二是产业内部加速分化,以水貂皮、狐狸皮为代表的高品质原料凭借稀缺性展现价格韧性,而大众品类持续承压,“品质溢价”效应凸显;

三是发展动能逐步转换,企业经营与信心指数形成的“预期差”持续收窄,产业景气指数下半年回升至荣枯线之上,但品牌打造指数大幅下滑与裘皮制品出口锐减成为突出短板。

一、2025年度指数运行情况解读

(一)熟皮价格指数稳中有降

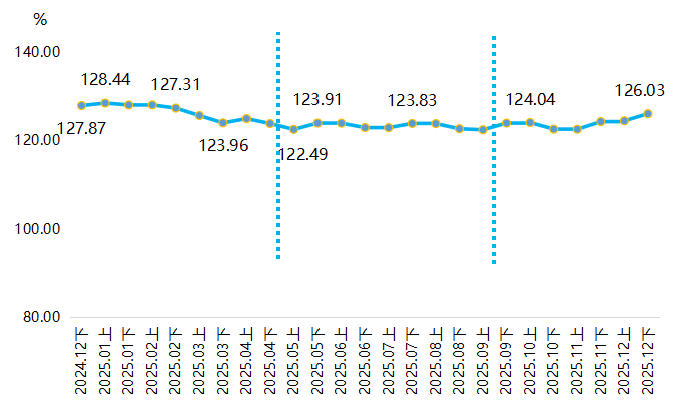

2025年,我国裘皮产业在复杂严峻的内外环境中砥砺前行。纵观全年,熟皮价格指数在季节性波动与结构性调整中,走出一条“稳中有降”的运行轨迹,截至2025年12月下半月,指数为126.03点,同比下降1.44%。

熟皮价格指数走势图

第一阶段(1月上至5月上):成本驱动的高位开局与需求疲软下的波动下跌。具体来看,1月上旬至4月上旬,受国际拍卖行进口高端皮张成本传导的影响,以水貂皮为代表的原料价格获得支撑,推动总指数在相对高位窄幅波动。春节后行业进入传统生产淡季,下游服装企业采购意愿迅速萎缩。自3月下旬起,指数接连震荡下行。截至5月上旬,熟皮价格指数为122.49点。此阶段,行业的核心矛盾是高昂的原料库存成本与疲软的终端订单需求之间的错配。

第二阶段(5月下至9月上):品质成为价格“压舱石”。其中,5月下旬至9月上旬,熟皮价格指数在122-124点之间窄幅震荡筑底。尽管中低端皮张价格承压,但高等级皮张展现出极强的价格韧性,在6月世家皮草的拍卖中平均跌幅仅3.8%,部分甚至逆势上涨,表明在整体低迷的市场中,稀缺的高品质原料是穿越周期的硬通货。同期,尽管处于消费淡季,但大衣价格指数却因企业为秋冬新品造势、上调高端产品标价而出现逆季节性上涨,为接下来的消费回暖埋下了伏笔。

第三阶段(9月下至12月下):消费风潮促使年末强势翘尾。9月下旬皮草行业进入产销旺季,也是熟皮价格指数全年走势的转折点。自此,熟皮价格指数止跌回升,走出了一波明显的“翘尾”行情。截至12月下半月,指数为126.03点,环比上涨1.29%。第四季度以来,社交媒体上刮起高端皮草消费风潮,风潮的背后是皮草款式年轻化设计对新生代消费者的吸引,以及消费者在追求高性价比奢华感心态的驱动。消费端的火热迅速向上游传导,带动了高端原料皮的行情。

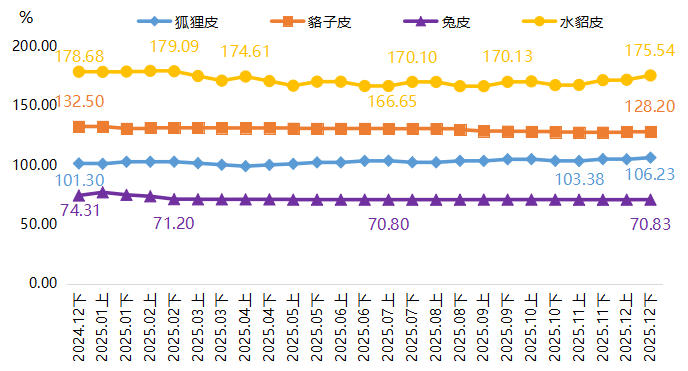

2025年,分品类熟皮价格指数走势各异,具体运行情况如下图所示:

分品类熟皮价格指数走势图

(二)大衣价格指数先抑后扬

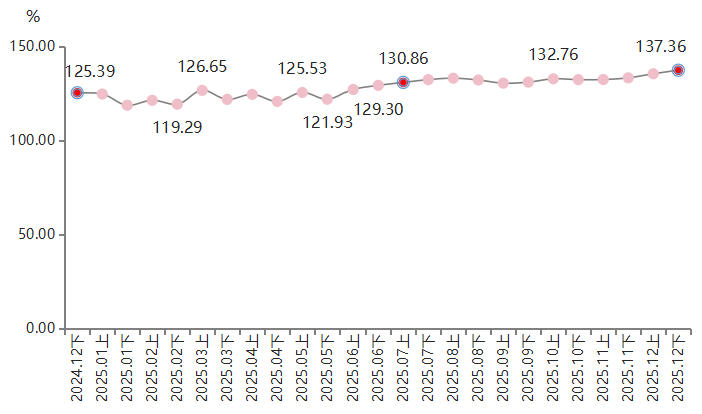

大衣价格指数主要刻画京东、天猫、淘宝、抖音等主流电商平台上的貂皮大衣价格变化情况。2025年,大衣价格指数先抑后扬,波动上涨。截至12月下半月,指数为137.36点,同比上涨9.54%。

大衣价格指数走势图

2025年上半年,指数在震荡中蓄势。年初从高位小幅回调,后于119-129点区间宽幅波动,3月、5月均出现冲高后回落的态势,反映出市场在传统消费淡季中持续进行供需调整与价格博弈。

下半年,指数开启强劲且稳健的波动上行行情。指数从7月上半月的130.86点开始,整体保持上行趋势。尤其在第四季度,在秋冬消费旺季驱动下,涨势加速,最终在12月下半月创下137.36点的年内新高。

(三)产业发展指数逐季修复

2025年,产业发展指数呈低开后逐步修复的走势,各季度指数同比均有不同程度回落,但环比持续增长,复苏势头明确。截至第四季度,指数为101.67点,环比增长16.30%,但同比下降11.82%。具体走势如下图所示:

产业发展指数走势图

2025年,企业经营指数、产业规模指数、研发创新指数和品牌打造指数四个细分指数同比“一涨三跌”。

产业发展细分指数收报情况

单位:%

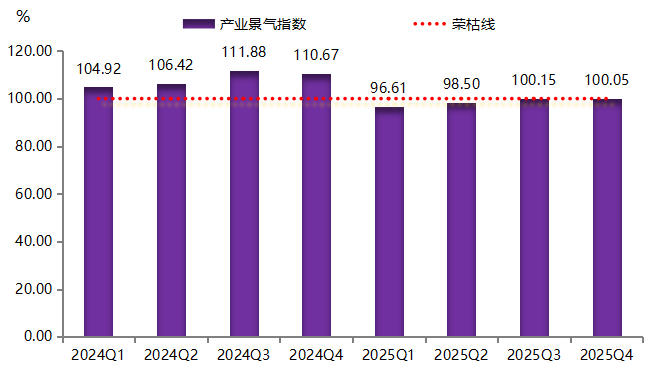

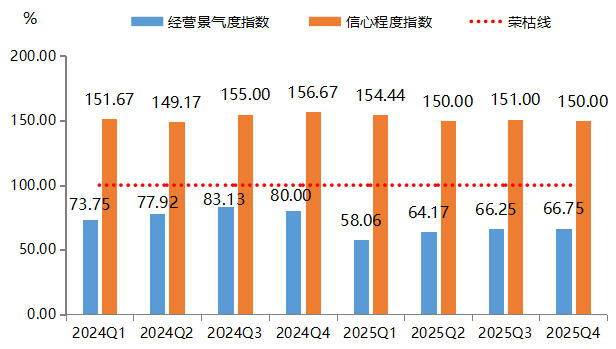

(四)产业景气指数前低后高

2025年,裘皮产业景气指数呈“前低后高、逐步回暖”的运行态势。截至四季度,产业景气指数收报于100.05点,高于荣枯线,产业整体景气运行。

产业景气指数走势图

分项指数具体运行情况如下图所示:

经营景气度和信心程度指数走势图

信心程度景气指数始终高企,构成产业发展的稳定基石。该指数全年均保持在150.00点以上的高位运行,四季度收报于150.00点,高于荣枯线。尽管短期面临市场波动,从业者对行业长远前景始终保持强劲信心,乐观预期为市场注入了确定性。

经营景气度指数持续改善,显示微观主体活力逐步恢复。与高昂的信心相比,当期实际经营状况指数在第一季度深度探底至58.06点。但从第二季度起,该指数持续回升,由64.17点逐季提升至四季度的66.75点,下半年表现明显优于上半年。虽然指数全年仍位于荣枯线下方,但持续向好的改善趋势反映出企业正通过积极调整策略、挖掘市场潜力,克服经营挑战,夯实复苏基础。

二、2025年度行业运行深度解析

(一)消费热潮驱动指数上行

⚡ 产业链上游:“品质溢价”在价格韧性中起决定性作用

在整体市场调整期,原料端价格指数的分化运行成为一大亮点,揭示了产业内部的结构性变革。熟皮价格指数在年中筑底阶段,各品类指数走势各异:以水貂皮、狐狸皮为代表的高品质原料指数表现出极强的抗跌性,在世家皮草拍卖中,部分顶级皮张逆势上涨;而主要用于大众产品的兔皮价格指数则持续低位徘徊,全年下跌4.68%。在供需重新平衡的过程中,市场定价逻辑发生了深刻的变化――原料的稀缺程度与品质成为穿越周期的“压舱石”。高端原料凭借其无可替代的“品质溢价”,成功抵御了周期性下行压力,为产业链的价值升级奠定了坚实的原料基础。

⚡ 产业链下游:高端化趋势成为核心引擎

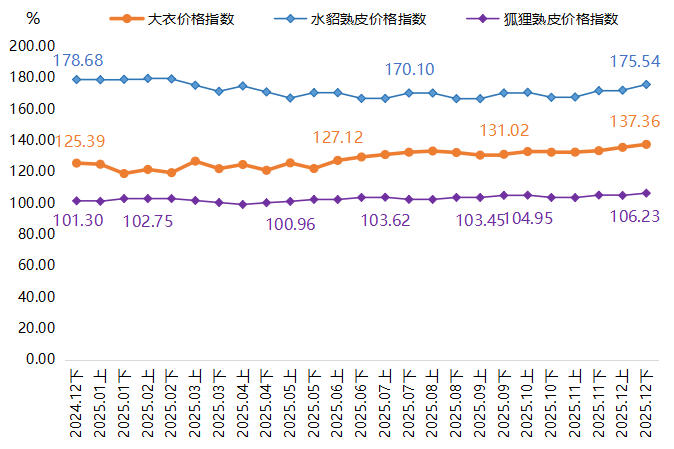

2025年,裘皮产业链的指数运行,清晰地展现了下游消费需求对上游生产及价格的强大牵引力。其突出亮点在于,以大衣价格指数为先导的成品端强劲上涨,并通过市场传导,带动上游熟皮价格指数在年末走出“翘尾”行情。“成品引领、原料跟进”的指数联动路径,打破了往年由成本推升的单一逻辑。其根本动力源自市场刮起的高端皮草消费风潮,消费者对奢华感与设计感的追求,不仅直接推高了成品价格,更精准拉动了水貂皮、狐狸皮等高端原料皮的价格韧性,使得狐狸皮价格指数全年上涨4.87%,而水貂皮价格指数虽同比微跌但价格中枢始终维持在历史高位。这标志着产业增长动力正从成本驱动转向消费与品质驱动。

狐狸、水貂熟皮和大衣价格指数走势图

(二)景气指数“预期差”收窄

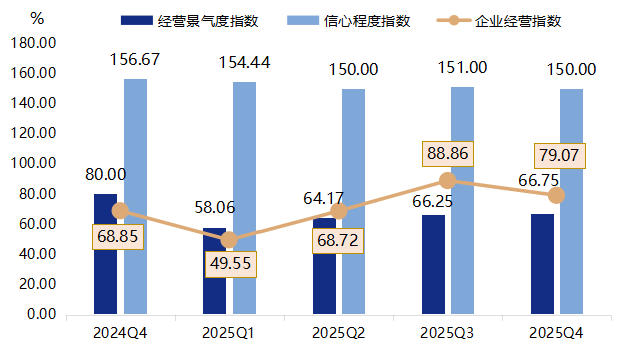

2025年,反映市场预期的信心程度景气指数与反映当期经营状况的经营景气度指数之间的“预期差”持续收窄,共同推动产业景气指数在下半年站稳荣枯线。全年信心程度指数始终高居150点以上,为产业注入了稳定的乐观预期。与此同时,经营景气度指数自一季度低点后逐季回升,下半年改善明显。这一变化在产业发展指数的“V型”反弹中得到了印证,特别是企业经营指数同比实现14.85%的增长。经营类景气指数、信心类景气指数和企业经营指数的协同走势表明,行业的高层信心并非空想,而是通过企业积极调整策略、开拓市场,正逐步转化为实际的经营改善,形成了“信心引领→经营修复→景气回升”的良性循环,为产业后续发展积蓄了内在动能。

经营景气度、信心程度、企业经营指数走势图

三、指数走势预测分析

熟皮价格指数或将结构性上行。其主要支撑在于:第一,由品质主导的定价逻辑将进一步强化,消费端对奢华感与设计感的持续追求将向上游传导,有力支撑水貂皮、狐狸皮等高等级原料价格;第二,社交媒体引领的年轻化、高端化消费风潮有望延续,尤其在第四季度传统旺季将显著拉动行情;第三,全球水貂养殖供应收缩带来的原料稀缺性将继续巩固价格中枢。与此同时,市场内部分化将更为显著,高端品类价格预计稳中有升,而兔皮等低端品类则因需求疲软继续承压。具体数值方面,预计指数全年低点将出现在第二季度淡季,或回落至125-127点区间。

大衣价格指数或将继续在消费端政策引领下保持上涨态势,全年整体运行区间或在140至145点之间。其主要依据在于:首先,终端消费升级趋势明确,2025年指数同比显著上涨9.54%,而2026年随着品牌年轻化营销的深化与电商渠道的持续渗透,市场需求将为成品价格提供进一步上行动力;其次,上游高端熟皮价格的坚挺将有效支撑成本,品牌方有望通过设计溢价与品牌溢价实现顺畅的成本传导;此外,季节性波动规律预计将更为凸显,秋冬消费旺季的价格拉升效应会进一步增强,而夏季淡季可能出现小幅回调。具体来看,指数预计在2026年6-7月淡季回落至132-135点区间,随后于消费旺季持续攀升,并在12月下半月冲高至142-145点的全年峰值。年末指数预计收报于140-145点,较2025年同期的137.36点同比增长约1.9%至5.6%。

报告全文请扫描二维码查看

(本指数由数亮指数编制,河北省毛皮产业协会受权发布)

编辑:岳含笑

2026-6-24德州学院师生走进大营开展专项实习活动

2026-5-27丙午年纪念裘祖比干大会举行

2026-5-272026裘祖文化研讨会暨第八届河北省毛皮产业集群高质量发展大会举办

2026-5-27第四届大营裘祖文化节暨2026大营皮草饰品春季产销对接会开幕

2026-5-14产业集群产教融合研学对接会在河北科技大学举办

2026-4-28河北省毛皮产业协会五届四次理事会召开

2026-3-4枣强县大营镇召开裘皮产业发展座谈会――站在大营看大营,跳出大营看大营

2025-12-8冬游河北・肃宁裘皮时装旅游消费季开幕

2026-7-14AI赋能“三台鞋匠”,开启数字转型新篇章

2026-7-11文化赋能 裘韵润村――枣强大营“阅读+非遗”让裘皮文化“活”起来

2026-7-8从“10元店”到百老汇,白沟箱包的蝶变密码

2026-7-6清河羊绒:共享智造 “一线成衣”

冀ICP备2023017524号-1

冀ICP备2023017524号-1